- #оденьгахпросто: Раздумываете, стоит ли брать кредит? Почитайте, что говорят эксперты

- Несколько слов о рынке кредитов

- Станут ли кредиты дороже

- Копить или брать кредит?

- Как понять, что условия по кредиту хорошие?

- Почему кредит — это хороший повод купить сейчас

- Финансовая грамотность для новичков и не только: плюсы и минусы кредитов

- Плюсы кредитов:

- Минусы кредитов:

- И отдельно про два “наболевших” у многих видов кредита

- Стоит ли вообще связываться с ипотекой?

- Что делать, если не можете отдать кредит?

- Что делать с кредитами в кризис?

- Что происходит с банками?

- Стоит ли брать кредит в кризис 2021?

- Когда кредит может быть выгодным?

- Погашать ли кредит досрочно?

- Как платить кредит в кризис?

- Поиск кредита

- Что делать, если нечем платить?

- Почему малому бизнесу не стоит бояться брать кредиты: как их использовать с умом

- Есть два вида предпринимателей.

- Развиваться можно и на свои деньги. Но долго

- «Билайн» и «Магнит» развиваются иначе

- Когда можно брать кредит на развитие бизнеса

- В чем измеряется выгода от кредита?

- Не брать, так не брать: на какие цели лучше никогда не оформлять кредит?

- 1. Кредит на свадьбу

- 2. Кредит на пластическую операцию

- 3. Кредит на кредит

- 4. Кредит на поездку за рубеж

- 5. Кредит на новый гаджет

- А если всё-таки хочется?

- 7 ситуаций, когда можно взять кредит и не пожалеть

- По версии читателей Т—Ж

#оденьгахпросто: Раздумываете, стоит ли брать кредит? Почитайте, что говорят эксперты

Кредиты дорожают, и товары тоже. Как принять решение, когда брать взаймы, а когда копить?

Несколько слов о рынке кредитов

Уровень закредитованности россиян ниже по сравнению со многими развитыми странами и не достает до мирового тренда, отмечает главный экономист банка «Уралсиб» Алексей Девятов. Такие же данные приводит и Международный валютный фонд.

Как показывают результаты последних опросов, россияне чаще всего берут кредит на отпуск, ремонт, машину, бытовую технику или электронику. Причем банки фиксируют значительный рост количества заявок на кредиты в последние несколько месяцев.

Станут ли кредиты дороже

В ближайший год ключевая ставка Центрального банка в среднем составит 5,2% годовых, а в последующие годы — 5,5%. Такой консенсус-прогноз экспертов публикует ЦБ в результатах макроэкономического опроса ведущих аналитиков.

Сейчас ключевая ставка равняется 5%, но в ближайшее время может быть скорректирована в сторону увеличения. За ней подтянутся и ставки по кредитам.

Копить или брать кредит?

При среднестатистической российской зарплате накопить на серьезную покупку сложно, а занять у кого-то далеко не всегда возможно. Остается только кредитование. На все ли покупки стоит брать заемные средства?

Расчет тут простой. Оцениваем, какую сумму и в течение какого срока можно безболезненно откладывать, чтобы купить то, что хочется. Считаем, сколько времени понадобится, чтобы собрать всю сумму.

Теперь идем в поисковик, ищем нынешний уровень инфляции и делаем надбавку к итоговой сумме. Вот она — реальная стоимость нашей покупки через n-времени.

Такой расчет в большей степени справедлив для импортных товаров, а также для тех, которые изготавливают из импортного сырья.

Автомобили, телевизоры и многие строительные товары как раз из числа тех, которые лучше покупать, как говорится, здесь и сейчас. И тут на помощь приходит кредит.

Допустим, необходимо купить ноутбук определенной марки и модели. Сейчас он стоит 120 тыс. рублей. В месяц потенциальный заемщик может откладывать на него 10 тыс. рублей, таким образом, чтобы накопить всю сумму, ему понадобится один год.

Официальный годовой уровень инфляции сейчас колеблется около 6%, то есть за год ноутбук подорожает на 7 200 рублей. Это еще один месяц в копилку.

При этом рост цен может быть и больше, так как отдельные товары вовсе не обязаны дорожать только на уровень инфляции, и ни процентом больше.

По результатам подобных расчетов будет понятно, какие товары лучше приобрести в кредит. Конечно, на сиюминутные, эмоциональные траты занимать у банка не стоит, как и на небольшие покупки. Но такие приобретения, как машина, дорогая бытовая техника и стройматериалы для большого ремонта, стоит покупать в кредит. Во-первых, фиксируется нынешняя цена продажи, а во-вторых, вещь сразу поступает в пользование.

К таким же большим тратам «здесь и сейчас» можно отнести покупку дачи и всего необходимого для ее благоустройства.

Как понять, что условия по кредиту хорошие?

Кредитный договор, как и любой другой финансовый инструмент, требует всесторонней оценки до момента приобретения. Не стоит соглашаться на первые попавшиеся условия.

Задача потенциального заемщика — понять, какие именно параметры кредита для него важнее. Кому-то удобнее платить долго, но маленькими суммами. А кто-то захочет погасить быстрее и большими платежами.

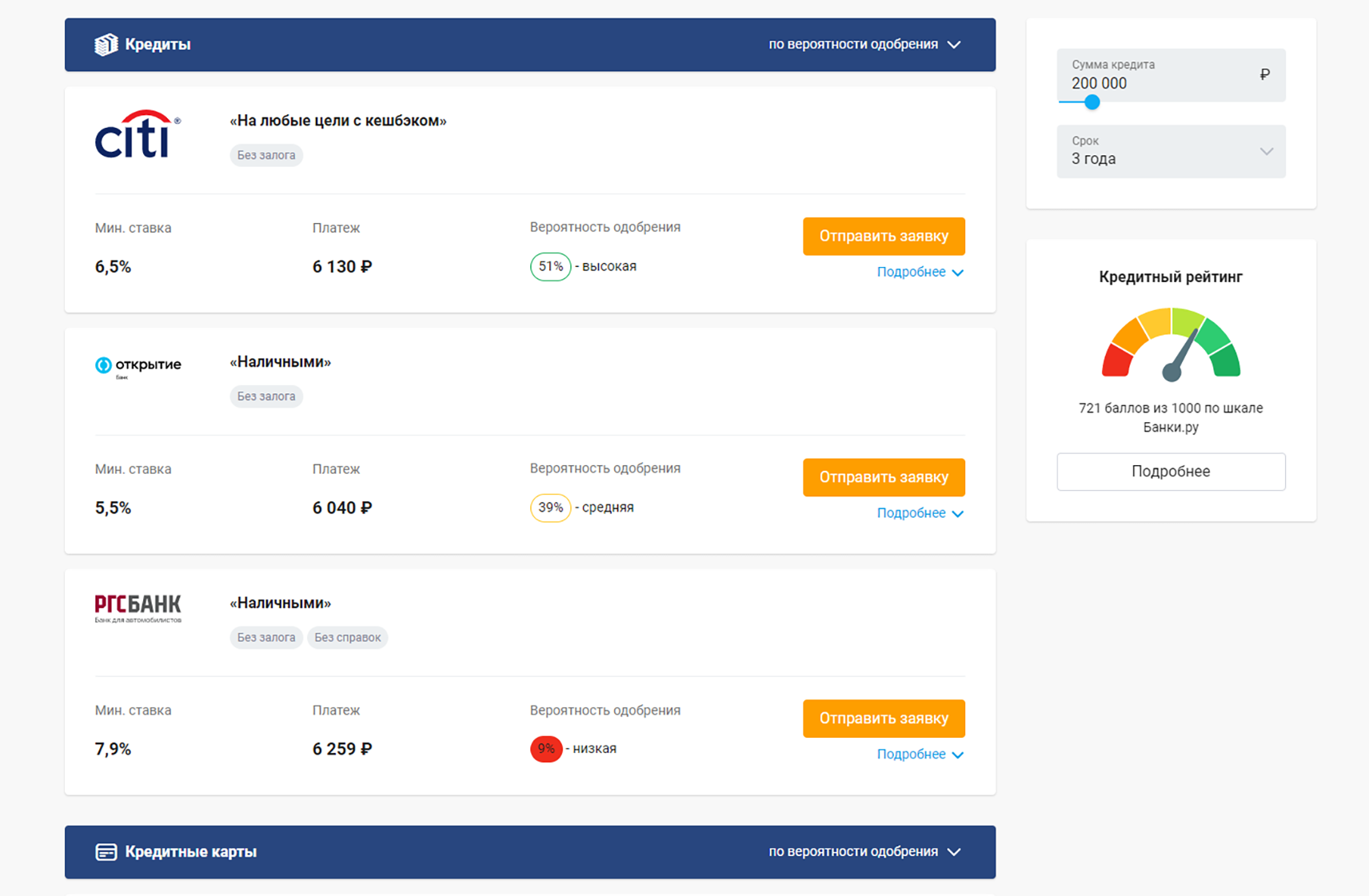

Удобно сравнивать условия кредита с помощью «Мастера подбора кредитов». Для расчета потребуется указать сумму кредита, срок, в течение которого деньги будут возвращены банку, и немного данных о заемщике, чтобы оценить вероятность одобрения.

Пример варианта подбора кредитных условий

Сразу же сформируется список с условиями от нескольких банков. Останется только выбрать, какой из вариантов подходит больше всего, и отправить заявку на рассмотрение.

Почему кредит — это хороший повод купить сейчас

Экономическая ситуация сейчас такова, что копить на большие покупки не получится: цены на многие группы товаров растут слишком быстро. Потраченный на «кубышку» условный год в итоге выльется в необходимость копить еще какой-то период времени.

Кредит предполагает переплату, но есть большая вероятность, что цены на нужный товар вырастут еще больше. И это хороший повод дать кредиту зеленый свет.

Финансовая грамотность для новичков и не только: плюсы и минусы кредитов

Кредит — это не хорошо и не плохо. Это инструмент достижения ваших целей. И если его использовать разумно, то кредит никогда не станет тяжким бременем и не загонит вас в долги.

Из статьи вы узнаете как это сделать.

Плюсы кредитов:

Вы сразу получаете деньги. Не нужно годами копить и переживать, что собранные деньги “съест” инфляция или очередной кризис.

Решаете срочные вопросы. Например, если деньги нужны на лечение, а друзья и родные не могут помочь деньгами. Кредит здесь — единственная возможность поправить здоровье.

Вкладываетесь в развитие. Это может быть расширение бизнеса, плата за образование и т.д. Если вы в бизнесе, и просчитали и поняли, что вернете эту сумму без проблем и тотальной экономии, то можно спокойно брать кредит. Или вы наемный сотрудник с зарплатой в 30 т.р., и точно знаете, что если получите востребованную специальность, то будете зарабатывать от 100 т.р. Тогда конечно используйте кредит и вкладывайтесь в образование.

Важно! Кредит для бизнеса стоит брать только опытным предпринимателям. Которые уже могут просчитать перспективу развития своего дела и возврата заемных средств. Здесь вероятность “сесть в лужу” с огромным долгом гораздо меньше. А предпринимателям-новичкам лучше с кредитом не связываться, и открывать свое дело с тех денег, есть в наличии.

Да, оно может и не будет таким масштабным, как вам хочется. Зато вы пройдете все этапы становление своего дела. И в случае неудачи — а большинство стартапов банкротится в течение первого года — вы не отдадите единственную квартиру банку в счет уплаты долга.

Минусы кредитов:

Многим кажется, что кредит — это “легкие” деньги. “Ааа, ладно, сейчас возьму, потом как-нибудь отдам”. Это “потом” настанет очень быстро и кредит все равно придется отдавать. А если просрочить выплаты, то проценты и пени будут расти лавинообразно.

В кредит покупают много лишнего. Например:

Смартфон или шубу, чтобы пустить пыль в глаза

Поездку заграницу, потому что “живем один раз”

Бывает, что даже фен для волос берут в кредит.

Подумайте: вам так уж необходим новый телевизор, последний Айфон или путешествие в Тайланд? Может без этого можно обойтись? Или купить на собственные деньги?

Дело в том, что платежи по кредиту “Всего 3999 в месяц!” кажутся небольшими по сравнению с суммой покупки. Но если умножить их на количество месяцев по договору кредита, то получается, что вы переплачиваете в 1,5-2 раза!

И отдельно про два “наболевших” у многих видов кредита

Кредит на покупку автомобиля. Если купленное авто будет приносить деньги, например, вы сдадите его в аренду и она будет покрывать платежи и приносить прибыль — тогда это можно обдумать. А если хотите решить вопрос в стиле “У всех друзей новые машины, а я езжу на старом ведре!”, тогда не стоит. Покупайте то, что можете себе позволить. Здесь лучше решить, как увеличить свой заработок и тогда уже купить новую машину на собственные деньги.

Ипотека: самый непростой вид кредита. Потому что многие просто не могут купить квартиру и решить жилищный вопрос без ипотечного кредита. И взваливают на себя ношу на ближайшие 30 лет. Сколько они переплатят в итоге?

Формула расчета ипотечного кредита очень проста: вы покупаете сразу 2 квартиры, одну себе, вторую — банку. Это в лучшем случае, иногда получается и 3.

Стоит ли вообще связываться с ипотекой?

Тут все индивидуально, но можно точно сказать — если уж задумали брать ипотеку, то еще раз просчитайте:

Ежемесячный платеж по кредиту сильно ударит по бюджету? От чего придется отказаться и насколько это скажется на уровне жизни вашей семьи?

У вас есть подушка безопасности? Чтобы если потеряете постоянный заработок продолжать платить по кредиту?

Лучше не рассчитывайте, что взяли кредит на 30 лет, а погасите за 5. Этим грешат многие, слишком радужно представляя свое будущее: “Вот получу повышение”, “Открою перспективный бизнес” и т.д. Исходите из сегодняшнего заработка

И если все “разложить по полочкам”, то иногда выгоднее продолжать снимать жилье, чем брать ипотеку. Но опять же — только вы знаете свою ситуацию и можете решить, нужно ли брать ипотеку или нет.

Что делать, если не можете отдать кредит?

А это не редкость, по статистике Центробанка, среднестатистический гражданин должен по кредитам 137 339 рублей. Понятно, что это “средняя температура по больнице” и далеко не у всех есть кредиты.

Но есть и другая статистика, уже точная: каждый пятый заемщик вынужден брать новый кредит, чтобы погасить предыдущий. А потом снова. И долгов становится все больше, а возможности их выплатить все меньше.

Эту ситуацию тоже можно решить

Чтобы не наломать дров и безболезненно разобраться с долгами, вам нужно действовать поэтапно. А первый и самый важный из них:

И по очереди проработайте каждый из этих советов. Когда дойдете до 6, а то и раньше, вы сможете расплатиться с кредитом.

Что делать с кредитами в кризис?

Вероятность наступления финансового кризиса в 2021 году оценивается как очень высокая. Пандемия коронавируса, которая охватила практически весь мир, серьезно повлияла на мировую экономику. Влияние эпидемии отразилось на всей производственной цепочке. На негативный сценарий развития ситуации указывает также наблюдающееся замедление в сфере розничного кредитования, связанное с ужесточением условий выдачи кредитов. Существенное замедление темпов роста прогнозируется в сегменте потребительских кредитов, в то время как сегмент ипотечного кредитования сохранит высокие темпы роста.

Что происходит с банками?

В условиях пандемии коронавируса и падения цен на нефть банковский сектор может столкнуться с рядом серьезных проблем. Уже сегодня многие заемщики заявили о неспособности погашать взятые кредиты из-за ограничительных мер, введенных в связи с распространением коронавирусной инфекции. Сложности с выплатой кредитов испытывают не только обычные граждане. Из-за карантинных мер проблемы с выполнением взятых обязательств испытывает и бизнес. Большая часть предприятий малого и среднего бизнеса вынужденно прекратили свою работу, что привело к сокращению выручки и невозможности расплатиться с персоналом и кредиторами. При этом многие предприятия работают по кредитным схемам – взятые в банках деньги пускают в оборот, получают выручку и возвращают кредит. Отсутствие выручки приводит к отсрочке платежей, а при более негативном сценарии – к тому, что кредит переходит в категорию проблемных. Для банка это означает, что возврат выданных средств маловероятен или вообще невозможен. Помимо проблем с возвратом кредитов, следствием приостановки работы предприятий является уменьшение количества денег на банковских счетах.

![]()

На российскую экономику давит не только пандемия коронавируса и приостановка экономической деятельности в значимых отраслях, но и значительное падение стоимости нефти. Длительное снижение цен может привести к снижению реальных доходов граждан и дальнейшему замедлению темпов роста кредитования. По мнению финансовых аналитиков, если кризис будет усиливаться, есть высокая вероятность ужесточения кредитно-денежной политики Центробанком, что станет еще одним ударом по банковскому сектору.

Стоит ли брать кредит в кризис 2021?

Эксперты не советуют брать кредиты в кризис, особенно если условия кредитования не самые выгодные. В кризисные периоды всегда повышается риск увольнений и сокращений, следствием которых является невозможность заемщика исполнять свои обязательства перед банком. В определенной степени оправданными могут быть кредиты на покупку дорогостоящих вещей – технику, автомобиль, мебель, недвижимость. Не стоит покупать в кредит высокотехнологичные товары – смартфоны, планшеты и прочие гаджеты. Такая техника быстро устаревает и обесценивается. Пока вы будете рассчитываться по текущему кредиту, в продажу выйдут более новые, усовершенствованные модели.

![]()

Если вы все-таки решились взять кредит, то отдавайте предпочтение долгосрочным займам. При этом оформлением кредита лучше заняться в начале кризиса, пока ставки не начали расти. Следите за тем, чтобы ежемесячные платежи по всем обязательствам не превышали 40% от вашего дохода.

Когда кредит может быть выгодным?

Каждый крупный кризис сопровождался обвалом цен на нефть. Стоимость недвижимости при этом повторяла ее курс. Согласно статистическим данным, квартиры в Москве теряли до 20% в рублевом эквиваленте и до 50% в долларовом. В 2021 году ситуация на рынке может повториться, но точных прогнозов дать невозможно. На стоимость недвижимости будут влиять многие факторы, в том числе общая экономическая ситуация, эпидемиологическая обстановка и политика кредиторов относительно процентных ставок. Существенную роль сыграет и общий спрос на недвижимость.

Если Центробанк в попытках сдержать рост цен повысит ключевую ставку, пропорционально этому вырастут и ставки по кредитам. На сегодняшний день средняя ставка по ипотечным кредитам находится в районе 9%, после повышения ее величина может превысить 10%. С этой точки зрения оформление ипотеки может быть выгодным, так как ставка фиксируется на весь срок действия договора. При этом, перед тем как оформить ипотеку, важно оценить личные риски.

![]()

Плюсы оформления ипотеки в кризис:

- Сохранение накоплений. Если вам удалось накопить некоторую сумму для первоначального взноса, оформление ипотеки позволит сберечь эти деньги. Хранить сбережения дома – не самый безопасный вариант, так как к концу кризиса инфляция съест часть накоплений.

- Фиксированная процентная ставка. Сегодня ставки по ипотеке достаточно комфортные, однако чем интенсивнее будет развиваться кризисная ситуация, тем выше поднимутся ставки. При оформлении ипотеки ставка останется неизменной на весь период кредитования.

Погашать ли кредит досрочно?

Независимо от условий кредит – это всегда финансовая нагрузка на заемщика, которая в кризис будет дополнительным фактором риска. Если у заемщика несколько кредитов, начинать погашение нужно с самых невыгодных и дорогих, то есть тех, ставка по которым является наиболее высокой. К таким займам относятся микрокредиты, кредитные карты и потребительские кредиты. Если финансовое положение позволяет, дорогие кредиты нужно погасить досрочно. Это позволит не только снять лишнюю нагрузку с заемщика, но и поможет сэкономить значительную сумму.

![]()

Как платить кредит в кризис?

Заемщики, чье финансовое состояние ухудшилось и не позволяет дальше выполнять обязательства перед банком, могут оформить рефинансирование или реструктуризацию кредита. Услуга доступна гражданам, чей доход вследствие каких-либо причин снизился до уровня, при котором на прежних условиях погашать задолженность невозможно. Рефинансирование кредита представляет собой оформление нового кредита для погашения уже имеющегося. Оно позволяет объединить несколько кредитов в один, уменьшить размер ежемесячного платежа, снизить процентную ставку и изменить сроки кредитования. Рефинансирование можно оформить в своем банке или обратиться в стороннее финансовое учреждение.

Реструктуризация – это изменение условий текущего кредита с целью снижения кредитной нагрузки на заемщика. Чаще всего добиться уменьшения ежемесячного платежа позволяет увеличение сроков кредитования. В некоторых случаях возможно уменьшение процентной ставки. Как правило, это происходит в ситуациях, когда у заемщика возникает право на льготные условия. Программы господдержки сегодня действуют для семей с детьми, военных, а также покупателей недвижимости в определенных регионах. Реструктуризация кредита проводится в том же банке, в котором взят кредит.

Поиск кредита

Что делать, если нечем платить?

Если финансовое положение заемщика не позволяет продолжать выплачивать кредит, он может оформить кредитные каникулы. Их продолжительность составляет не более 6 месяцев. В течение этого времени клиент может полностью приостановить выплаты по кредиту либо изменить размер ежемесячных платежей до приемлемого уровня. Воспользоваться кредитными каникулами могут граждане, чей доход снизился по сравнению с 2019 годом более чем на 30% и это подтверждено документально.

Ипотечные заемщики, которые оказались в трудной ситуации, могут воспользоваться льготным периодом при выполнении определенных требований. Типы жизненных ситуаций, которые позволяют оформить отсрочку платежей, четко определены:

- Потеря работы.

- Временная нетрудоспособность (более 2 месяцев подряд).

- Установление инвалидности I или II группы.

- Увеличение количества иждивенцев.

- Снижение дохода более чем на 30%.

Любая из этих ситуаций должна быть подтверждена документально соответствующими справками. Другие обязательные условия для оформления ипотечных каникул:

- Недвижимость, на которую оформлен кредит, является единственным жильем.

- Сумма кредита не превышает 15 млн. рублей.

- Ранее ипотечные каникулы не оформлялись.

Если заемщик не подходит под указанные выше требования, он может оформить реструктуризацию кредита.

Кредитные каникулы в связи с пандемией коронавируса можно оформить в следующих банках:

Ипотечные каникулы предоставляются заемщику кредитором при соблюдении условий, установленных законом. Банк не вправе отказать в предоставлении отсрочки, если заемщик выполнил все требования и представил необходимые документы. Право на ипотечные каникулы закреплено за заемщиками с 2019 года и не зависит от пандемии.

Почему малому бизнесу не стоит бояться брать кредиты: как их использовать с умом

Финансовый консультант «Нескучных финансов»

Сергей Ивченков, финансовый консультант «Нескучных финансов», рассказывает, почему малому бизнесу будет трудно стать средним или крупным без привлечения кредитов и дает советы, как правильно использовать заемные деньги.

Есть два вида предпринимателей.

Часто предприниматели прибегают к кредитам, только чтобы избавиться от финансовых проблем в бизнесе. Когда они его берут, у них возникает мысленный зуд — как бы его скорее вернуть и перестать ходить в должниках.

Другие, наоборот, берут кредиты и не задумываются о последствиях. А спустя какое-то время тонут во все новых и новых займах. Уоррен Баффет в 1991 году рассказывал, что в такую ловушку попадал Дональд Трамп — не задумывался о том, как будут окупаться его кредиты.

Заемные деньги можно использовать для развития бизнеса, но только при определенных условиях. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и как перевести эффект от них в понятные цифры.

Развиваться можно и на свои деньги. Но долго

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Представим, что вы открыли бизнес, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Все, что зарабатываете, отправляете обратно в дело.

Тест: узнай, сможешь ли ты грамотно выйти на рынок в другой стране

Посчитаем, сколько вы заработаете за 10 лет:

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это притом, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, все это время едите гречку даже без котлет, а бизнес все еще малый.

«Билайн» и «Магнит» развиваются иначе

Средние и крупные компании не боятся использовать кредиты для роста бизнеса. Возьмем в пример две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредиты при правильном подходе — это что-то вроде нитроускорения в автомобилях. Но как и в машине, просто так его включать не стоит.

Когда можно брать кредит на развитие бизнеса

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента

Активы — это все, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

Рентабельность активов (ROA) = прибыль до уплаты процентов по кредитам и налогов / сумма всех активов.

Представим компанию по производству мебели на заказ. Ее собственник пошел в банк брать кредит — больно уже ему захотелось резко поднять бизнес. Взял деньги под 15% годовых. Вложил их в дело и приготовился к взлету. Спустя время он понял — прибыль не увеличивается.

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Чтобы чужие деньги не начали съедать собственные, рентабельность активов должна быть выше, чем процент кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать, прежде чем брать кредит. Ведь если эффективность бизнеса неожиданно упадет, он только усугубит ситуацию. Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса

Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

У компании не было достаточной «педали газа» — прежде чем увеличиваться, нужно иметь возможности для обслуживания нового масштаба бизнеса.

Заемные деньги стоит брать только тогда, когда есть представление — какой эффект будет от их вложения, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

В чем измеряется выгода от кредита?

Собственникам важно понимать, сколько личных денег крутится в их бизнесе. На этот вопрос отвечает показатель «собственный капитал». Считается просто: все, чем владеет компания — запасы на складе, дебиторская задолженность, деньги на счетах, оборудование, недвижимость — за вычетом всех обязательств.

Представьте, что бизнес — это коробочка по производству денег. В нее вы закидываете ваш собственный капитал. А через год вы извлекаете из этой коробочки уже другую сумму.

Рентабельность собственного капитала (ROE) показывает, насколько новая сумма больше старой. Это один из ключевых показателей эффективности бизнеса.

ROE = прибыль до уплаты процентов по кредитам и налогов / собственный капитал.

Рассмотрим как пример интернет-магазин смартфонов. Собственных денег в бизнесе 2 миллиона рублей: запасы на складе, кассовое оборудование, деньги на расчетном счете. Годовая прибыль за год — 1 миллион, ROE — 50%.

Эффект от кредита измеряется в том, насколько он увеличит рентабельность собственного капитала. Чтобы это определить, необходимо посчитать финансовый рычаг.

Финансовый рычаг, % = (1 — Снп) * (ROA — Rзк) * ЗК/СК

- Снп — ставка налога на прибыль (на УСН 6% она равна нулю).

- ROA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов).

- Rзк — процент кредита.

- ЗК — сумма кредита.

- СК — собственный капитал.

Посчитаем финансовый рычаг для двух компаний: интернет-магазина смартфонов и мебельной фабрики.

Собственный капитал интернет-магазина растет на 36,8% в год быстрее. А мебельная компания использует свои активы с низкой эффективностью, поэтому кредит усугубил ситуацию. ROE уменьшился в 4 раза, чужие деньги начали съедать собственные.

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Это не значит, что надо бежать за кредитами — прежде необходимо понять, к чему это приведет, подтолкнет это ваш бизнес или только замедлит.

Не брать, так не брать: на какие цели лучше никогда не оформлять кредит?

Как известно, впечатления – это бесценно, а для всего остального есть MasterCard. Деньги решают всё – это не секрет, поэтому, например, новым «айфоном» в кредит сейчас никого не удивишь. Как, впрочем, и дорогостоящим туром к дальним берегам, на которых были сделаны фотографии на тот самый «айфон». Многие думают ошибочно, что заём – это самый простой способ решить проблему. Но это не совсем так, а почему – расскажем в нашем рейтинге неразумных кредитов.

1. Кредит на свадьбу

Даже если хочется «как у соседки»: с пышным платьем, лимузином, фейерверками и дорогим рестораном. Обычно суммы, которые берут на свадьбу в кредит, превышают совокупный годовой доход молодожёнов и родителей. Но так как всё должно быть «как у людей», вычеркнуть какой-то пункт из списка сложно.

Почему не стоит брать: давайте будем честны. Скорее всего, кредит придётся выплачивать либо родителям, либо новобрачным вместе. Начинать семейную жизнь с долгов – не самая лучшая затея. Особенно, учитывая сегодняшнюю статистику разводов… Мы никого не пугаем! Только просим быть разумными: за те деньги, которые могут уйти на ежемесячные платежи, можно в тот же период купить что-то действительно полезное. А если всё-таки случится развод до того, как кредит выплатят, придётся ещё «делить» и его.

2. Кредит на пластическую операцию

Вы можете не верить, но такое не редкость. Конечно, бывают случаи, когда пластическая операция просто необходима. Но чаще заявители берут кредиты, чтобы исправить какие-то на свой взгляд «косметические дефекты».

Почему не стоит брать: во-первых, результат может вам не понравиться. Во-вторых, после операции понадобится период восстановления, в который вам наверняка придётся брать больничный. И погашать кредит будет непросто. К тому же, если вы делаете не операцию, а так называемые «уколы красоты», то повторять курс дорогостоящих процедур вам придётся снова через несколько месяцев, чтобы поддержать желаемый эффект.

3. Кредит на кредит

Вы взяли один кредит, ежемесячный платёж по займу оказался больше, чем вы можете себе позволить. Например, если вы указали размер дохода больше, чем на самом деле. Чтобы закрыть долг, вы берёте ещё один кредит. Потом ещё один. Так кредиты растут как снежный ком.

Почему не стоит брать: вы легко можете загнать себя в «кредитную кабалу». Например, по данным агентства «Эквифакс» только за первую половину прошлого года наши соотечественники взяли в долг 68,3 млрд рублей, чтобы погасить старые кредиты. Эта сумма стала рекордной.

4. Кредит на поездку за рубеж

Здесь лучше десять раз подумать. И перед путешествием в тёплые края, и в провинции загадочной Европы. Накопить с зарплаты на поездку мечты сложно, но возможно. И лучше накопить, учитывая, как часто разоряются турагентства, и что после отдыха зарплата приходит меньше.

Почему не стоит брать: если вы выбрали «банк горящих туров», который «лопнул» перед поездкой, то вам не только будет непросто вернуть свои деньги за путешествие, но и придётся выплачивать кредит на неосуществлённую мечту. Если же вы выбрали надежного туроператора, и поездка удалась, то обычно после путешествия кредит – это далеко не первое, на что уходят деньги. После отпуска своих денег обычно остаётся немного, как-то нужно дотянуть до зарплаты, а тут ещё за кредит платёж намечается.

5. Кредит на новый гаджет

В принципе, сюда не только «айфон» можно отнести, но и любую другую марку, модель или разновидность техники. Будь то фотоаппараты, плазменные телевизоры, планшеты и прочее. Нет, конечно, если вы профессиональный фотограф, то новый объектив когда-то себя окупит. А если вы просто делаете снимки для семейного альбома – то вряд ли.

Почему не стоит брать: новые модели смартфонов, планшетов и другой техники выходят каждый месяц. Apple, например, выпускает каждую осень новый iPhone. Прежняя модель практически сразу устареет и потеряет в цене после выхода новой. Не исключено, что вы снова захотите свежую модель.

Кроме того, смартфоны – вещи достаточно хрупкие, и даже наличие защитного стекла и чехла может не уберечь гаджет от «травм». Хорошо, если удастся отремонтировать устройство по гарантии.

А если всё-таки хочется?

Итак, прежде чем взять кредит на какую-то вещь или мероприятие, подумайте, действительно вам эта вещь нужна? Возможно, вы сможете накопить на поездку или свадьбу с зарплаты, пусть это займёт больше времени? Вы удивитесь, какие выходы вы найдёте без кредитов, чтобы найти деньги, если чего-то действительно захотите.

1.Сравните разные предложения в нескольких банках, если вы всё же решили, что кредит – это единственный выход. В одном из них взять ссуду может быть выгоднее. Ознакомьтесь с условиями досрочного погашения и выдачи кредита, чтобы не переплатить лишнего!

2. Помните, что просрочки и большое количество займов негативно сказываются на вашей кредитной истории. О том, что её портит, и как её исправить, вы можете прочитать в материалах «Выберу.ру».

3. Берите кредит с расчётом, что сумма ежемесячных платежей не будет превышать 30% от вашего дохода в месяц.

Многие думают, что кредит – это самый простой способ решить какую-то надуманную проблему. Но это не всегда так: проблема может решиться и без кредита, а последствия займа останутся надолго.

7 ситуаций, когда можно взять кредит и не пожалеть

По версии читателей Т—Ж

Мы уже публиковали мнения читателей Т—Ж о том, в каких случаях не стоит брать кредит. В этот раз — семь ситуаций, в которых, по версии читателей, кредит может спасти положение и сделать жизнь чуточку лучше.

Дважды брала в ипотеку квартиры на стадии котлована. Оба раза закрывала ипотеку за год: за это время размер уплаченных процентов составлял 25—30 тысяч рублей, а стоимость объекта недвижимости увеличилась более чем на миллион.

Когда нет интересных объектов, целесообразнее копить. Но если есть, то лучше взять его с кредитным рычагом за счет банка и получить больший профит. Конечно, нужно немного в этом разбираться, чтобы не пополнить ряды обманутых дольщиков. Но инструмент вполне рабочий.

Есть ситуации, когда кредит — это финансово оправданное действие. Например, если вы занимаетесь выпечкой тортов на дому и у вас сломалась духовка, а денег на новую нет. Если вам не у кого взять взаймы недостающие средства, то придется покупать духовку в кредит. В этом случае вы берете деньги у банка на вещь, которая позволит увеличить доход. Но брать кредит на то, что не даст в перспективе никакой выгоды и преимуществ, не имеет смысла.

Кредиты — это просто инструмент. Мне повезло: брать их не пришлось. На покупку квартиры одолжила деньги мама, а машину покупать не нужно — в моем городе удобнее и дешевле пользоваться общественным транспортом. На текущие покупки получается копить, откладывая определенный процент дохода.

Но в то же время, если радикально избегать кредитов и пытаться копить с обычной российской зарплатой, например, на квартиру, — это путь в никуда. Не с мифическими 150 тысячами у джуниора на стажировке, а с медианными 20—50 тысячами рублей. Цены на недвижимость будут расти куда быстрее, чем накопления.

На заре развития потребительского кредитования я воплощал в жизнь одну мечту за другой. В 2002 году взял кредит в банке ОВК на компьютер со всем «обвесом» в компании «Кит». Золотая мечта детства. В 2004 год — кредит на цифровой фотоаппарат Canon в «Русском стандарте». Уже тогда можно было делать селфи благодаря поворотному экрану. В 2005 году взял кредит в «Ренессансе», чтобы купить монитор Mitsubishi с трубкой Sony Trinitron. Лучшее, что когда-либо было среди ЭЛТ-мониторов. Через несколько лет я уже использовал его с 3Д-очками Nvidia. 2006 год — кредит в «Русском стандарте» на дубленку.

В 2008 взял деньги у «Альфа-банка» на три года для покупки своего первого автомобиля Опель Астра GTC. Брал его не потому, что нуждался в деньгах, а чтобы прокачать кредитную историю перед ипотекой, которую так и не взял. После того как расплатился, к заемным средствам более не обращался.

Компьютер долгое время служил верой и правдой, потом уехал к теще, где благополучно доживал свой век. Фотоаппарат случайно погиб под колесами машины. Монитор был продан на «Авито» какому-то ценителю. Моя любимая машина за семь лет ни разу не подвела, после чего была продана девушке, у которой и сейчас все с ней хорошо. Только дубленка висит в шкафу, ее почти и не носил.

Всякие Айфоны и технику в кредит даже не думал и не думаю брать. Но я взял кредит на ремонт квартиры. Рассчитывал на свои силы, но когда зашел вопрос об обстановке жилья, денег уже не оставалось. А хотелось въехать в отремонтированную квартиру с новой мебелью и техникой. Мог бы немного подождать, подкопить, но зачем? Я хочу здесь и сейчас. Вот так я и стал закредитованным человеком.

Наши мамы и бабушки умели копить. Вклады в одну-три тысячи при зарплате 120 Р были не редкость. Но все сгорело в 90-х. Да и сейчас можно найти пример: за 5—10 лет ценность денег так изменилась, что усилия, затраченные на накопление каждой тысячи рублей 10 лет назад, уже не соизмеримы с реальной стоимостью этих денег сейчас.

Наверное, без кредитов можно жить, но это сознательное понижение своего уровня жизни. Мало кто, зарабатывая, например, 200 тысяч рублей, согласится жить с семьей на 50 000 Р , а остальное откладывать на «светлое будущее» в виде квартиры, машины, отпуска, крупных ежегодных трат и непредвиденных расходов. Но по факту должны, если хотят жить без кредитов.

Я пользуюсь кредитами, если это мне действительно выгодно. Поясню на двух примерах.

Кредитка All Airlines. Пользуюсь прямо по статье Т—Ж о том, как на самом деле пользоваться кредиткой. У меня всегда есть деньги, чтобы погасить ее в беспроцентный период или даже завтра. Но до даты X они просто лежат на накопительном счете и приносят копейку. Также коплю мили: за прошлый год компенсировал ими 65 тысяч рублей при стоимости обслуживания карты около двух тысяч в год. По-моему , отличная экономия.

Кредит у брокера. Пользуюсь этим инструментом, если на рынке возникает интересная идея, а занести свои деньги я не успел. Например, спекулятивные сделки. Как-то покупал акции НЛМК на отскок, залез в маржу брокера. На следующий день акция немного отросла, позицию закрыл. Себе в карман положил около 45 тысяч рублей, а брокеру за перенос позиции заплатил примерно две тысячи. Выгода очевидна.

В другой раз «Лукойл» обновил дивидендную политику: было понятно, что акция будет расти. Но свободных денег на счете у меня не было. В этом случае просто покупаете акции в кредит, а через некоторое время вносите деньги брокеру и гасите долг. За неделю, которая прошла с момента покупки до момента погашения, акция выросла на 6%.

Как вам статья?